Meer duidelijkheid over de tegemoetkoming voor ondernemers

- Willem Postma

- Aantal keer bekeken : 219

We krijgen veel vragen over de Tegemoetkoming Ondernemers Getroffen Sectoren (TOGS). Een steunmaatregel voor bedrijven die direct getroffen zijn door de overheidsmaatregelen ter bestrijding van het coronavirus. De regeling is onlangs uitgebreid.

Wie kan nu aanspraak maken op deze noodmaatregel?

Het is (nog) niet altijd duidelijk. We proberen het eenvoudig uit te leggen en aan te geven wat je kunt doen als je vindt dat je ten onrechte geen gebruik kunt maken van deze maatregel.

- Eigen verantwoordelijkheid staat voorop.

De overheid heeft gekozen voor snelle en eenvoudige geautomatiseerde verwerking.

Wees zorgvuldig bij het aanvragen van de tegemoetkoming en vul niets in als je daar niet zeker van bent. Er wordt achteraf gecontroleerd en forse boetes opgelegd bij fraude.

De tegemoetkoming dient om acute liquiditeitsproblemen als gevolg van het doorlopen van vaste lasten voor ondernemers te verzachten, zoals de huur van een bedrijfspand. Voor inkomensverlies of het doorbetalen van lonen zijn andere regelingen. Kom jij in aanmerking?

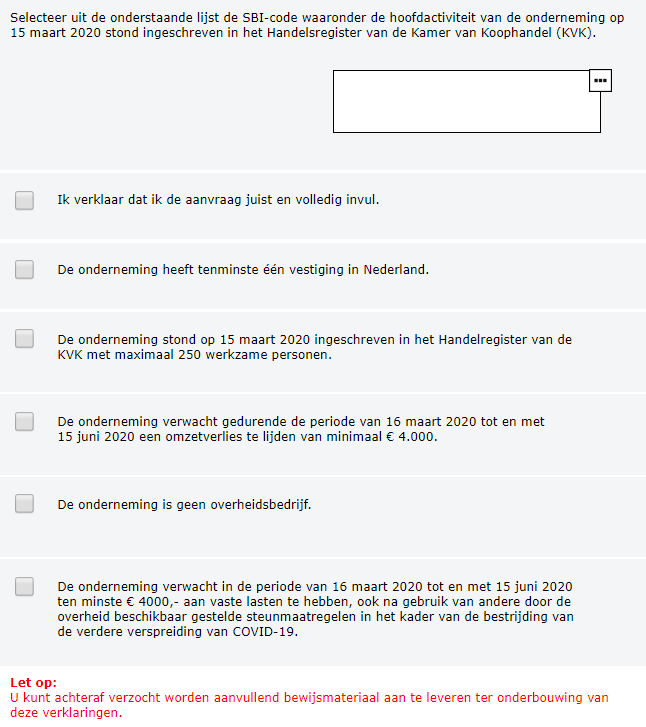

Je moet aan de volgende voorwaarden voldoen. - Bedrijfstak (SBI-code)

Het betreft bedrijven waarvan het gegeven de huidige economische ontwikkelingen aannemelijk is dat ze direct door de economische maatregelen zijn getroffen. De lijst met SBI-codes is uitgebreid.

Zoektool SBI-codes

Ontbreekt jouw bedrijfstak?

Voer hier je ontbrekende SBI-code in. - Afwijkende SBI-code

Staat je onderneming geregistreerd onder een verkeerde SBI-code en meen je in aanmerking te komen voor een tegemoetkoming? Dat kun je melden bij het RVO.

Vul hier het formulier in op de website - Ten minste € 4.000,- aan vaste lasten (in drie maanden)

De regeling is bedoeld als tegemoetkoming van omvangrijke vaste lasten, anders dan personeelslasten. De ondernemer moet verklaren dat hij een omzetverlies verwacht van ten minste 4.000 euro en ten minste 4.000 euro aan vaste lasten verwacht in de periode 16 maart 2020 t/m 15 juni 2020. - Een apart vestigingsadres

De onderneming moet op een ander adres staan ingeschreven dan het huisadres. In sommige sectoren, bijvoorbeeld in de sfeer van

persoonlijke dienstverlening, is sprake van significante bedrijvigheid vanuit de eigen woning en van omvangrijke periodieke vaste lasten terwijl de ondernemer staat ingeschreven op het huisadres. Bijvoorbeeld bij haarverzorging en schoonheidsverzorging.

De tekst op de website is inmiddels aangepast en sluit nu aan bij de regeling die nu ook gehanteerd wordt door de Belastingdienst: De onderneming heeft een vestiging die fysiek afgescheiden is van de privéwoning van de eigenaar of eigenaren van de onderneming en voorzien is van een eigen opgang of toegang.

Je moet wel als bijlage meesturen een kopie van de laatste belastingaangifte waaruit blijkt dat er sprake is van een werkruimte waarvan de vaste lasten en kosten fiscaal aftrekbaar zijn als bedoeld in de Wet inkomstenbelasting.